एनपीएस कैलकुलेटर: नेशनल पेंशन सिस्टम (एनपीएस) एक सरकार समर्थित सामाजिक सुरक्षा निवेश योजना है जो एक निवेशक को एकल निवेश में ऋण और इक्विटी दोनों तरह के निवेश की पेशकश करती है। एनपीएस योजना में, एक खाताधारक को इक्विटी में 75 प्रतिशत तक जोखिम चुनने का विकल्प दिया जाता है, जिसका अर्थ है कि एनपीएस खाताधारकों को ऋण में कम से कम 25 प्रतिशत जोखिम रखने की आवश्यकता होती है।

हालांकि, विशेषज्ञों के नजरिए से डेट-इक्विटी राशन को 40:60 के अनुपात या 50:50 के अनुपात में लंबी अवधि के लिए रखने की सलाह दी जाती है। इस डेट-इक्विटी एक्सपोजर में लंबी अवधि में एनपीएस की ब्याज दर करीब 10 फीसदी सालाना होने की उम्मीद की जा सकती है। उन्होंने कहा कि अगर कोई व्यक्ति एनपीएस योजना में निवेश करता है, तो उसे आयकर लाभ भी मिलेगा। उन्होंने कहा कि अगर कोई निवेशक 30 साल की उम्र के बाद एनपीएस खाते में हर महीने 15,000 रुपये का निवेश करता है, तो 60 साल की उम्र के बाद उसे 2.23 रुपये मासिक पेंशन मिलने की उम्मीद की जा सकती है।

लंबी अवधि में 10 प्रतिशत एनपीएस रिटर्न कैसे प्राप्त करें, कार्तिक झावेरी, प्रबंधक – ट्रांसेंड कैपिटल में धन प्रबंधन ने कहा, “यदि कोई व्यक्ति 50:50 के अनुपात में अपने एनपीएस खाते में ऋण-इक्विटी जोखिम रखता है, तो इसकी इक्विटी उपज होगी लंबी अवधि में लगभग 12 प्रतिशत और लंबी अवधि में ऋण प्रतिफल कम से कम 8 प्रतिशत होगा। जैसा कि एक्सपोजर 50:50 के अनुपात में है, एनपीएस खाते में एक इक्विटी रिटर्न 6 फीसदी और डेट रिटर्न 4 फीसदी होगा। उन इक्विटी और डेट रिटर्न को जोड़ने पर, लंबी अवधि में अर्जित शुद्ध एनपीएस ब्याज दर 10 (6 + 4) प्रतिशत होगी। उन्होंने कहा कि अगर एनपीएस खाताधारक डेट-इक्विटी रेशियो को 40:60 के अनुपात में रखता है, तो उस स्थिति में इक्विटी यील्ड 7.20 फीसदी (12 x 0.60) तक जाएगी और डेट रिटर्न करीब 3.20 फीसदी (8 x 0.40) आएगा। .

ट्रांसेंड कैपिटल के कार्तिक झावेरी ने कहा कि एनपीएस खाताधारकों को आयकर लाभ भी मिलता है। उन्होंने कहा कि एक वित्तीय वर्ष में एनपीएस खाते में निवेश किए गए 1.5 लाख रुपये तक की धारा 80 सी के तहत आयकर छूट का दावा किया जा सकता है। इसके अलावा, कोई व्यक्ति अपने एनपीएस निवेश पर धारा 80सीसीडी (1बी) के तहत अतिरिक्त ₹50,000 आयकर छूट का दावा कर सकता है।

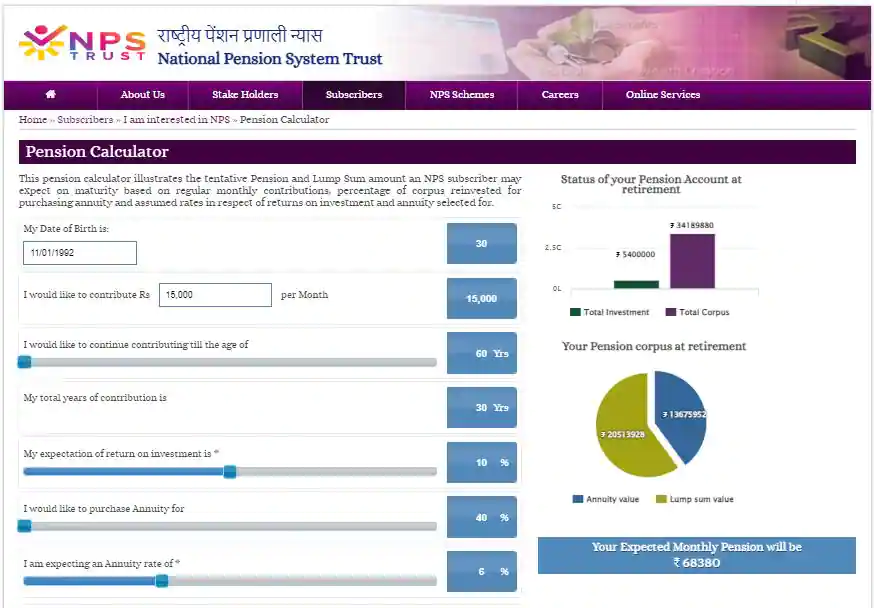

पेंशन कैलकुलेटर

एनपीएस योजना का उपयोग करके अधिकतम पेंशन कैसे प्राप्त करें, इस पर ऑप्टिमा मनी मैनेजर्स के एमडी और सीईओ पंकज मथपाल ने कहा, “एनपीएस योजना में, एक निवेशक के लिए परिपक्वता राशि के कम से कम 40 प्रतिशत का उपयोग करके वार्षिकी खरीदना अनिवार्य है। लेकिन, एनपीएस खाताधारक के लिए मेरा सुझाव है कि एनपीएस योजना की परिपक्वता के बाद प्राप्त एकमुश्त राशि को एसडब्ल्यूपी (सिस्टमैटिक विदड्रॉल प्लान) में निवेश करें और लंबी अवधि के लिए उस पर लगभग 8 प्रतिशत का रिटर्न प्राप्त करें। इससे एनपीएस योजना के लाभार्थी को अपने एनपीएस लाभों को काफी हद तक अधिकतम करने में मदद मिलेगी।”

एसडब्ल्यूपी किसी की मासिक पेंशन को कैसे बदल सकता है, इस पर पंकज मथपाल ने कहा, “यदि कोई व्यक्ति एनपीएस योजना में प्रति माह ₹ 15,000 का निवेश करता है, तो डेट-इक्विटी एक्सपोजर को 40:60 के अनुपात में रखते हुए। फिर 30 वर्षों के लिए निवेश करने के बाद, किसी को लगभग ₹68,380 की मासिक पेंशन और परिपक्वता के रूप में लगभग ₹2.05 करोड़ एकमुश्त राशि मिलेगी। यदि व्यक्ति इस ₹2.05 करोड़ एकमुश्त राशि को 25 वर्षों के लिए SWP में निवेश करता है, तो अपनी SWP राशि ₹2.05 करोड़ पर कम से कम 8 प्रतिशत रिटर्न की उम्मीद करते हुए, कोई व्यक्ति लगभग ₹1.55 लाख प्रति माह प्राप्त करने में सक्षम होगा। ₹68,000 की एनपीएस पेंशन और इस ₹1.55 लाख मासिक एसडब्ल्यूपी को जोड़ने पर, किसी की शुद्ध मासिक पेंशन लगभग ₹2.23 लाख ( ₹68,000 + ₹1,55,000) गिर जाएगी।

एसडब्ल्यूपी योजनाओं पर पंकज मठपाल ने निम्नलिखित एसडब्ल्यूपी योजनाओं को सूचीबद्ध किया है:

1]आईसीआईसीआई प्रूडेंशियल बैलेंस्ड एडवांटेज फंड;

2]आदित्य बिड़ला सनलाइफ बैलेंस्ड एडवांटेज फंड; तथा

3]केनरा रोबेको इक्विटी हाइब्रिड फंड।